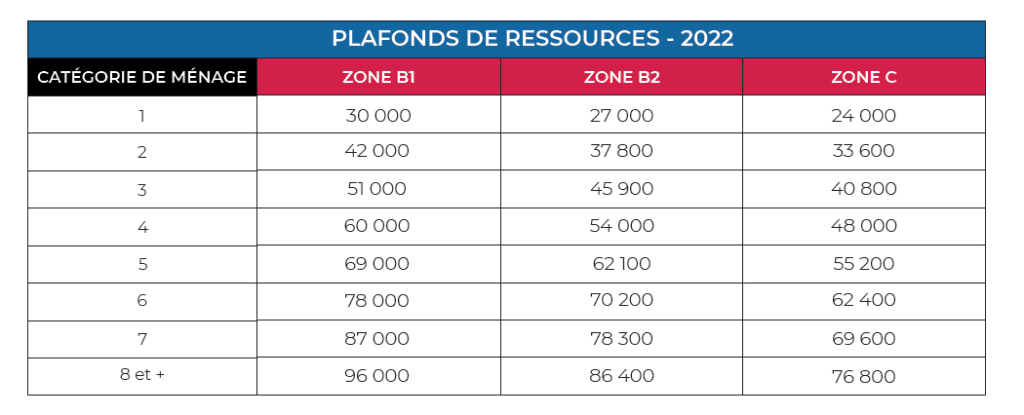

Les primo‐accédants (ménages n’ayant pas été propriétaires de leur résidence principale au cours des 2 années précédant l’offre de prêt) peuvent bénéficier du PTZ sous conditions de ressources. À la date d’émission de l’offre de prêt, les ressources du ménage ne doivent pas excéder un certain plafond dépendant de la localisation du logement (classement des communes par zone) et du nombre d’occupants. Source FPI Normandie

POUR QUEL TYPE D’ACQUISITION ?

Le PTZ est destiné aux personnes qui souhaitent devenir propriétaires de leur logement neuf à titre de résidence principale.

Le PTZ peut être accordé pour financer :

- L’acquisition d’un logement neuf ou rénové à neuf,

- La construction d’un logement neuf,

- L’aménagement à usage de locaux non destinés à l’habitation,

- L’acquisition d’un logement faisant l’objet d’un contrat de location‐accession,

- L’acquisition en première propriété des droits réels immobiliers de leur résidence principale dans le cadre d’un bail réel solidaire,

- L’acquisition d’un logement rénové dans le cadre d’une vente d’immeuble à rénover.

POUR QUEL MONTANT ?

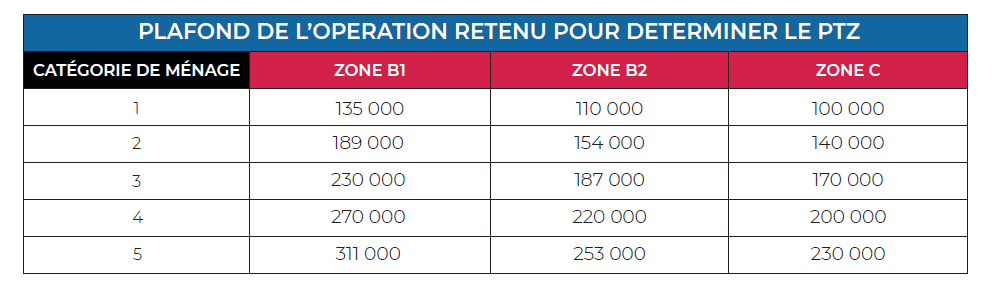

Des plafonds sont appliqués en fonction du lieu de l’opération et du nombre d’occupants. Le PTZ ne peut excéder le montant du ou des autres prêts, d’une durée au moins égale à deux ans, concourant au financement de la même opération.

QUELLES CONDITIONS DE REMBOURSEMENT ?

La durée de remboursement du PTZ dépend :

- des revenus de l’emprunteur,

- de la composition du ménage,

- de la zone géographique dans laquelle le futur logement est acheté ou construit.

La durée de remboursement du PTZ s’étend de 20 à 25 ans selon les cas, et comprend 2 temps :

- la période de différé, durant laquelle vous ne remboursez pas le PTZ (5, 10 ou 15 ans selon les revenus),

- la période de remboursement du prêt -qui suit le différé- qui varie entre 10 et 15 ans.