Le dispositif Denormandie permet d’obtenir une réduction d’impôt lors de l’acquisition (à compter du 01.01.2019 et jusqu’au 31.12.2022) d’un logement ancien faisant l’objet de travaux d’amélioration ou de l’achat d’un local transformé en logement, destiné à la location nue. La réduction d’impôt est applicable aux contribuables domiciliés en France, y compris dans les DOM, qui acquièrent un logement/local, directement ou via des parts de sociétés civiles de placement immobilier (SCPI)… Source FPI Normandie

QUELLES SONT LES OBLIGATIONS ?

Pour bénéficier de la réduction d’impôt, vous devez respecter certaines obligations :

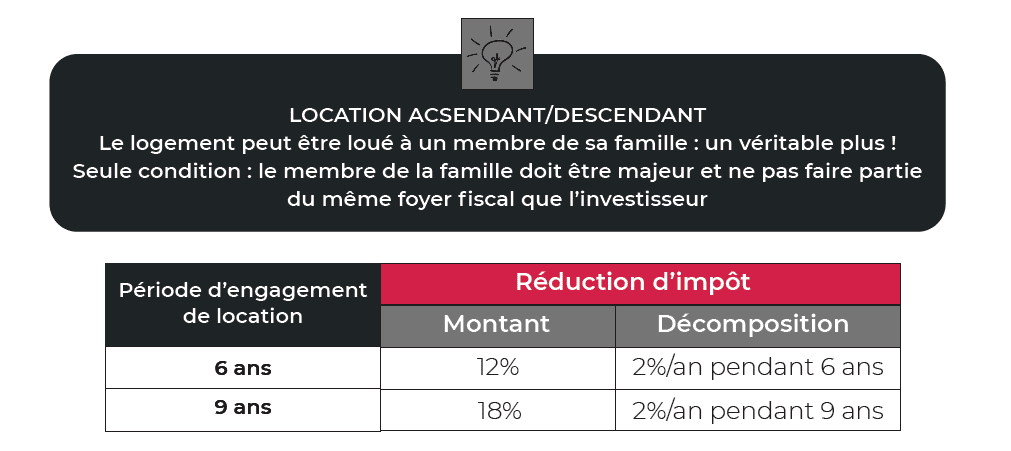

- Louer le bien non meublé pendant une période continue qui peut varier de 6, 9 ou 12 ans,

- le logement doit constituer la résidence principale du locataire,

- le contrat de location doit être signé dans les 12 mois suivant la date d’achèvement des travaux,

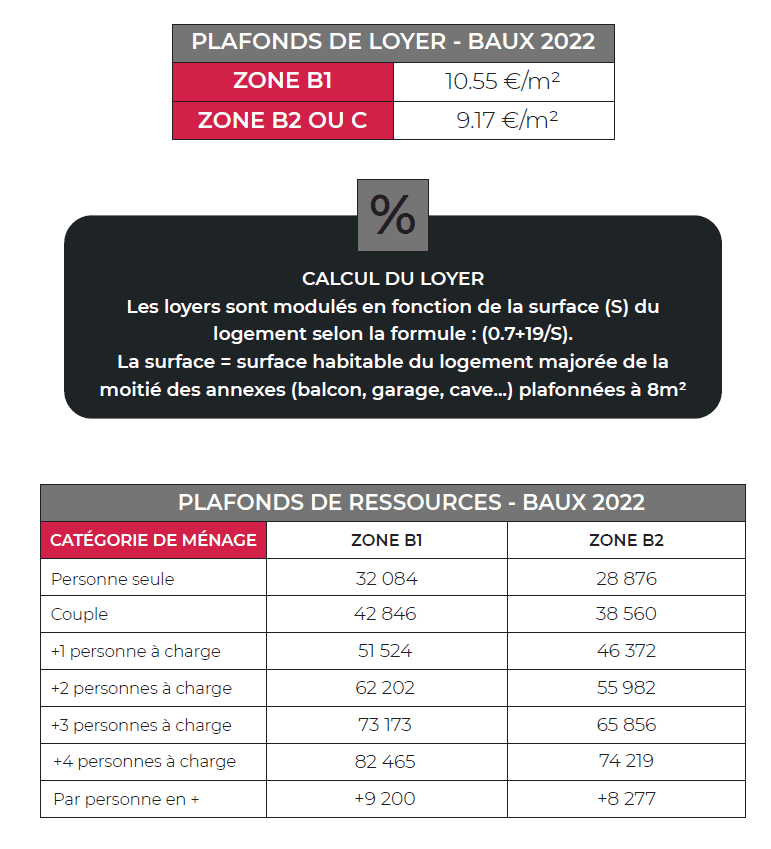

- respecter des plafonds de ressources du locataire ainsi qu’un plafonnement de loyer.

POUR QUELS LOGEMENTS ?

La réduction d’impôt est accordée au titre de l’achat :

- d’un logement faisant ou ayant fait l’objet de travaux d’amélioration ;

- de locaux faisant ou ayant fait l’objet de travaux de transformation en logement, y compris lorsque l’acquisition est réalisée dans le cadre d’un contrat de vente d’immeuble à rénover (VIR). Le montant des travaux, effectués par une entreprise, doit représenter 25% du coût total de l’opération (prix de revient du logement).

Bon à savoir : Le prix de revient du logement s’entend du prix d’acquisition des locaux majoré des frais afférents à l’acquisition et du coût des travaux d’amélioration ou de transformation facturés par une entreprise.

Exemple : Acquisition d’un appartement en vue de réaliser des travaux d’amélioration pour une somme de 160 000 € (tous frais afférents à l’acquisition compris). Pour bénéficier de la réduction d’impôt «Denormandie ancien», toutes autres conditions étant remplies, le montant des travaux à réaliser devra être au minimum de 40 000 € TTC (160 000 € x 25% = 40 000 €)

OÙ ACHETER ?

La réduction d’impôt s’applique exclusivement aux logements :

- situés dans les communes dont le besoin de réhabilitation de l’habitat en centre-ville est particulièrement marqué, notamment celle identifiées dans le cadre du Plan Action Cœur de Ville,

- situés dans les communes qui ont conclu une convention d’opération de revitalisation de territoire (ORT)

Exemple : Seine Maritime (76) : Dieppe, Fécamp, Rives-en-Seine, Lillebonne ou Elbeuf ; Calvados (14): Caen, Lisieux, Bayeux ou Vire ; Orne (61) : Alençon, Argentan ou Flers ; Eure (27) : Evreux, Louviers, Val-de-Reuil, Vernon ou Pont-Audemer ; Manche (50) : Cherbourg-en-Cotentin ou St Lô. Liste complète des ORT sur le site du Ministère de la cohésion des territoires.

QUELS SONT LES AVANTAGES ?

Le montant de la réduction d’impôt est calculé sur le prix de revient du ou des logement(s) et est défini en fonction de la durée d’engagement de la location. La réduction d’impôt est accordée au titre de l’année d’achèvement des travaux. Le montant total du ou des investissement(s) est plafonné à 300 000€/an par contribuable et sous réserve du respect d’un plafond de prix de vente fixé à 5 500/m².