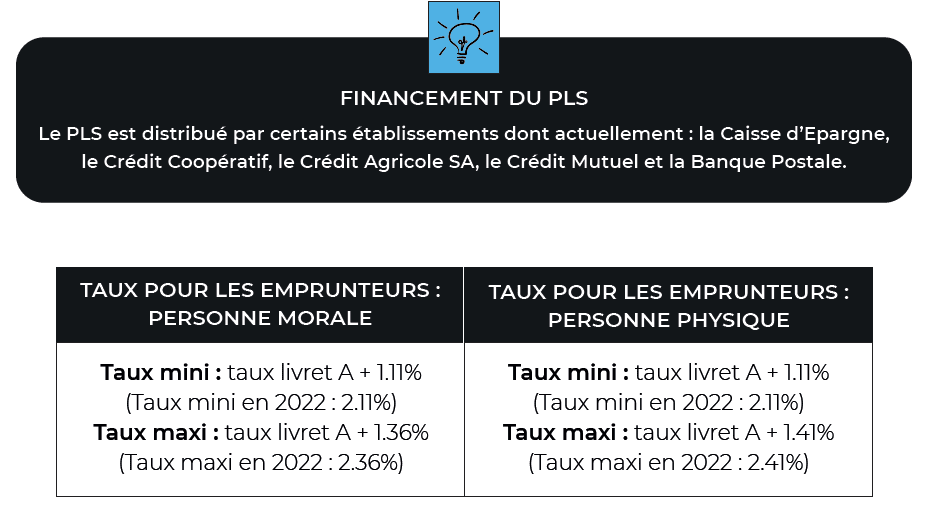

Le PLS s’adresse à toute personne physique ou morale s’engageant à louer aux conditions réglementaires le bien financé. Il s’agit des investisseurs privés personnes physiques, des opérateurs privés et des opérateurs publics (collectivités territoriales, organismes d’HLM et SEM)… Source FPI Normandie

POUR QUEL TYPE DE LOGEMENT ?

Le PLS permet de financer :

- l’acquisition de logements à usage locatif en VEFA,

- l’acquisition du terrain et la construction de logements locatifs, la construction seule,

- l’acquisition-amélioration de logements locatifs,

- l’acquisition et la transformation de locaux non destinés à l’habitation en logements, la transformation seule,

- la réalisation des dépendances de ces immeubles ou logements (notamment garages, jardins, annexes…)

- les logements-foyers à usage locatif (logement-foyer pour personnes âgées, handicapés, travailleurs

migrants, jeunes travailleurs…) - les logements pour étudiants, lorsque le locataire principal est une association déclarée ou un CROUS et que les logements sont sous-loués aux étudiants,

- les opérations conçues sur la base d’un démembrement de la propriété des logements : l’investisseur acquiert la nue-propriété du logement, l’usufruit étant confié à un gestionnaire qui donne à bail ce logement. Seul l’usufruit est finançable en PLS.

Quotité de financement : pour le neuf, 100 % avec un minimum de 50 % du coût de l’opération TTC (TVA réduite). Un autre prêt peut compléter le financement PLS (par l’établissement de crédit qui a délivré le PLS ou par un autre établissement.)

QUELS SONT LES AVANTAGES ?

- Un taux de TVA réduit de 10% sur la construction neuve au lieu du taux normal de 20%,

- L’exonération de taxe foncière sur les propriétés bâties pendant 25 ans, pouvant être portée à 30 ans pour les constructions neuves d’un niveau de performance énergétique supérieur à celui imposé par la législation en vigueur,

- Des frais de dossier plafonnés : 700 euros pour les emprunteurs personnes physiques, 1% du prix de revient prévisionnel pour les personnes morales.

Bon à savoir : Il n’est pas possible de cumuler le PLS avec le dispositif PINEL. Les logements financés en PLS ne peuvent être loués ou occupés, à quelque titre que ce soit, ni par les ascendants ou les descendants, ni par ceux de votre conjoint. Certaines communes sont parfois enclines à supprimer l’éxonération de TFPB qu’elles peuvent accorder au bénéfice des constructions neuves. Il est donc possible que l’investisseur ne puisse pas bénéficier de l’éxonération de la part communale de TFPB.

QUELLES CONDITIONS DE LOCATION ?

- L’emprunteur doit signer avec l’État une convention de location ouvrant droit à l’APL pour ses locataires.

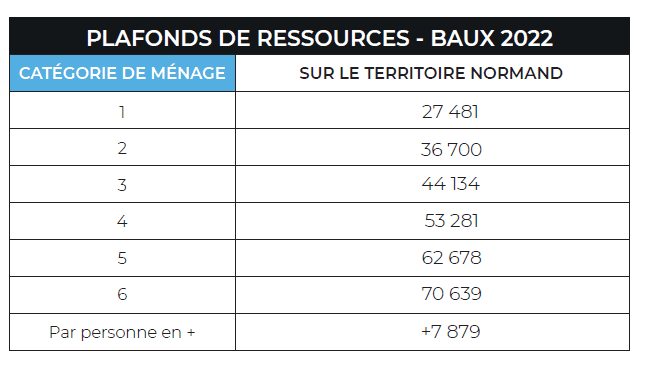

- Le bien est loué durant toute la durée de la convention (qui est au moins égale à la durée de remboursement du PLS) à des personnes dont les ressources nettes annuelles imposables (cumulées pour l’ensemble du foyer) sont inférieures à un plafond.

- Les locataires occupent le logement concerné comme résidence principale.

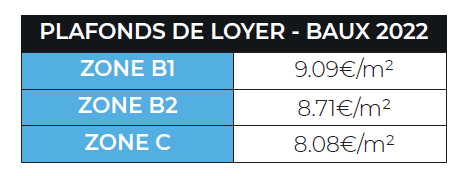

- Durant la durée de la convention, l’emprunteur s’engage à appliquer un loyer inférieur aux plafonds fixés par l’Etat.

Le calcul du loyer maximum résulte de 3 éléments :

– la surface utile du logement (surface habitable + la moitié des annexes : loggia, balcon, cave, etc…),

– le loyer plafond de la zone du logement,

– le coefficient de structure : CS = 0,77 (1+ 20/SU)